Economie

Venituri din chirii 2025: A fost publicat modelul cererii de înregistrare a contractelor de locațiune, care trebuie depusă la ANAF

Venituri din chirii 2025. Modelul actualizat al cererii de înregistrare a contractelor de locațiune, pe care anumiți contribuabili care obțin venituri din chirii trebuie să o depună la ANAF, a fost publicat joi, în Monitorul Oficial, scrie alba24.ro.

Ordinul președintelui Agenției Naționale de Administrare Fiscală privind modificarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 114/2019 pentru aprobarea Procedurii de înregistrare a contractelor de locațiune, precum și a modelului și conținutului formularului „Cerere de înregistrare a contractelor de locațiune” a fost publicat joi, 6 februarie, în Monitorul Oficial.

Contribuabilii care obțin venituri din cedarea folosinței bunurilor din patrimoniul personal, altele decât veniturile din arendare și cele din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, au obligația înregistrării contractului încheiat între părți, precum și a modificărilor survenite ulterior, în termen de cel mult 30 de zile de la încheierea/producerea modificării acestuia, la organul fiscal competent.

Dacă bunul a cărui folosință se cedează este deținut în comun, obligația înregistrării contractului încheiat între părți la organul fiscal competent revine proprietarului, uzufructuarului sau altui deținător legal desemnat prin contractul de închiriere sau actul de modificare a acestuia, după caz.

În cazul contractelor de închiriere aflate în derulare la data de 1 ianuarie 2025, precum și în cazul actelor de modificare a acestora, înregistrate la organul fiscal anterior acestei date, nu se aplică prevederile referitoare la desemnarea proprietarului, uzufructuarului sau altui deținător legal care îndeplinește obligația de înregistrare a contractului de închiriere.

Venituri din chirii 2025. Cine depune cererea de înregistrare a contractelor de locațiune

Cererea de înregistrare a contractelor de locațiune se completează și se depune de către:

- contribuabilii care obțin venituri din cedarea folosinței bunurilor și care au obligația înregistrării contractului la organul fiscal, potrivit legii;

- contribuabilii desemnați (proprietari, uzufructuari sau alți deținători legali desemnați), în cazul în care bunurile a căror folosință se cedează este deținută în comun;

- locatorii care solicită înregistrarea contractului la organul fiscal pentru a constitui titlu executoriu pentru plata chiriei la termenele și modalitățile stabilite în contract sau, în lipsa

acestora, prin lege.

Cererea se depune, direct sau prin împuternicit, la registratura organului fiscal competent, prin poștă cu scrisoare recomandată sau prin mijloace electronice de transmitere la distanță, după caz, la termenele stabilite de legislația în vigoare.

Cererea se completează în două exemplare, înscriindu-se cu majuscule, citeț și corect toate datele prevăzute de formular. Un exemplar al cererii, însoțit de copia contractului de locațiune, se depune la organul fiscal competent și un exemplar se păstrează de contribuabil.

Organul fiscal competent este:

a) organul fiscal în a cărui rază teritorială persoana fizică rezidentă are domiciliul fiscal, potrivit legii;

b) organul fiscal în a cărui rază teritorială se află bunul imobil care face obiectul contractului de închiriere, în cazul persoanelor fizice nerezidente/organul fiscal în a cărui rază teritorială se află domiciliul fiscal al împuternicitului, după caz, pentru persoanele fizice nerezidente;

c) organul fiscal în raza căruia se face constatarea închirierii bunului mobil, conform dispozițiilor legale fiscale, în cazul persoanelor fizice nerezidente;

d) organul fiscal în a cărui evidență este înregistrat ca plătitor de impozite, taxe și contribuții locatorul persoană juridică/altă entitate fără personalitate juridică.

Venituri din chirii 2025. Cum se completează cererea

Caseta „Anul” — se completează anul calendaristic în care se depune cererea

Caseta „Cerere rectificativă” — se completează cu X în cazul cererilor rectificative.

Casetele „Modificare/Încetare” — se completează cu X în cazul mențiunilor privind modificarea sau încetarea contractului de locațiune.

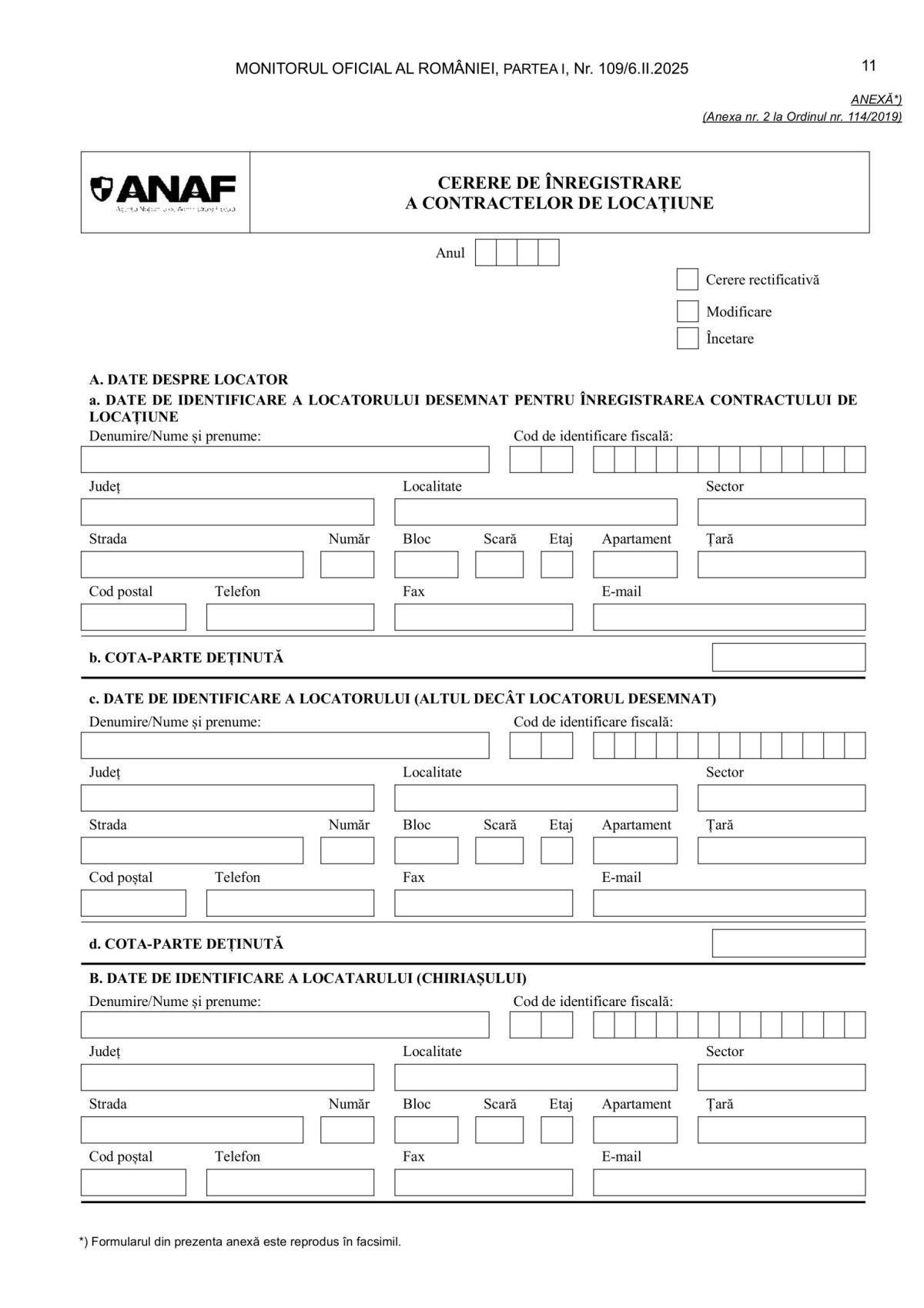

Secțiunea A „Date despre locator”

Subsecțiunea a. „Date de identificare a locatorului desemnat pentru înregistrarea contractului de locațiune”

Caseta „Denumire/Nume și prenume” – se completează cu numele și prenumele locatorului care obține venituri din cedarea folosinței bunurilor din patrimoniul personal și care a fost desemnat pentru îndeplinirea obligației înregistrării contractului încheiat între părți. În cazul locatorilor persoane juridice și alte entități fără personalitate juridică se înscrie denumirea locatorului.

Caseta „Cod de identificare fiscală” se completează cu codul numeric personal sau numărul de identificare fiscală al locatorului care obține venituri din cedarea folosinței bunurilor din patrimoniul personal și care a fost desemnat pentru îndeplinirea obligației înregistrării contractului încheiat între părți.

În cazul locatorilor persoane juridice și alte entități fără personalitate juridică se completează codul de înregistrare fiscală al contribuabilului care are calitatea de locator.

Casetele „Județ”, „Localitate”, „Sector”, „Strada”, „Număr”, „Bloc”, „Scară”, „Etaj”, „Apartament”, „Țară”, „Cod poștal”, „Telefon”, „Fax” și „E-mail” se completează cu informații privind

adresa de domiciliu a persoanei fizice, stabilită potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entității fără personalitate juridică, după caz.

Subsecțiunea b. „Cota-parte deținută” – se completează cu cota-parte deținută de locator din bunul mobil sau imobil (procent sau fracție).

Subsecțiunea c. „Date de identificare a locatorului (altul decât locatorul desemnat)”

Caseta „Denumire/Nume și prenume” – se completează cu numele și prenumele locatorului coproprietar care obține venituri din cedarea folosinței bunurilor din patrimoniul personal.

În cazul locatorilor persoane juridice și alte entități fără personalitate juridică se înscrie denumirea locatorului.

Caseta „Cod de identificare fiscală” se completează cu codul numeric personal sau numărul de identificare fiscală al locatorului coproprietar care obține venituri din cedarea folosinței bunurilor din patrimoniul personal. În cazul locatorilor persoane juridice și alte entități fără personalitate juridică se completează codul de înregistrare fiscală al contribuabilului care are calitatea de locator.

Casetele „Județ”, „Localitate”, „Sector”, „Strada”, „Număr”, „Bloc”, „Scară”, „Etaj”, „Apartament”, „Țară”, „Cod poștal”, „Telefon”, „Fax” și „E-mail” se completează cu informații privind

adresa de domiciliu a persoanei fizice, stabilită potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entității fără personalitate juridică, după caz.

Subsecțiunea d. „Cota-parte deținută” – Se completează cu cota-parte deținută de locator din bunul mobil sau imobil (procent sau fracție).

În situația în care într-un contract de locațiune sunt mai mulți locatori, se completează câte o subsecțiune „Date de identificare” și „Cotă-parte deținută” pentru fiecare locator, astfel încât suma cotelor-părți deținute să fie 100%.

Secțiunea B „Date de identificare a locatarului (chiriașului)”

Caseta „Nume și prenume/Denumire” – se completează cu numele și prenumele/denumirea persoanei care are calitatea de locatar.

Caseta „Cod de identificare fiscală” se completează cu codul numeric personal al persoanei fizice care are calitatea de locatar sau codul de înregistrare fiscală al persoanei juridice/entității fără personalitate juridică care are calitatea de locatar, după caz.

În situația în care persoana fizică nu deține cod numeric personal sau persoana juridică/entitatea fără personalitate juridică este în curs de înființare, nu este obligatorie completarea

codului de identificare fiscală.

Casetele „Județ”, „Localitate”, „Sector”, „Strada”, „Număr”, „Bloc”, „Scară”, „Etaj”, „Apartament”, „Țară”, „Cod poștal”, „Telefon”, „Fax” și „E-mail” se completează cu informații privind

adresa de domiciliu a persoanei fizice, stabilită potrivit legii, sau adresa domiciliului fiscal al persoanei juridice/entității fără personalitate juridică, după caz.

În situația în care într-un contract de locațiune sunt mai mulți locatari, se completează câte o secțiune „Date de identificare” pentru fiecare locatar.

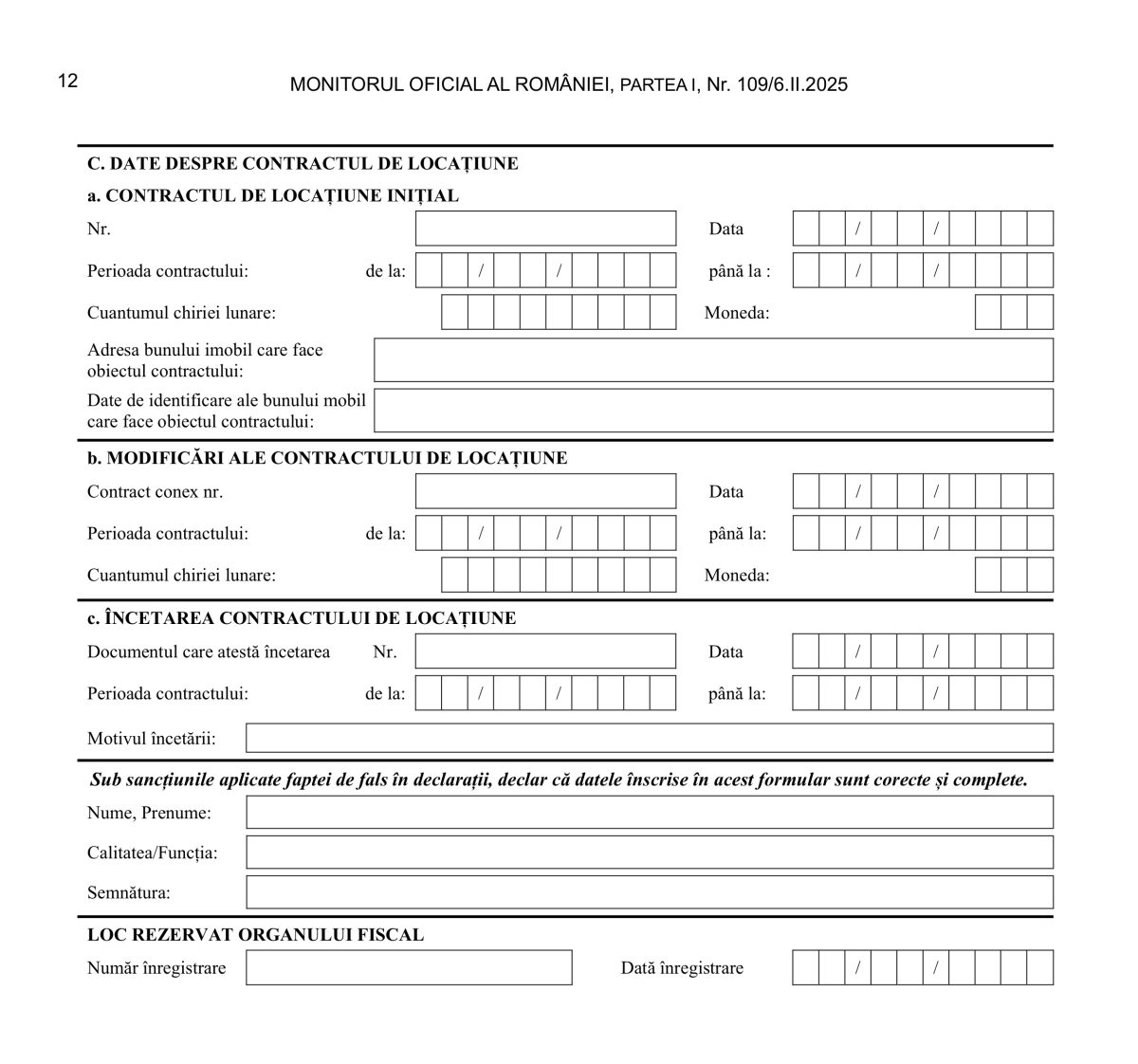

Secțiunea C „Date despre contractul de locațiune”

Subsecțiunea a. „Contractul de locațiune inițial”

Casetele „Nr. ”, „Data”, „Perioada contractului”, „Cuantumul chiriei lunare”, „Moneda”, „Adresa bunului imobil care face obiectul contractului” și „Date de identificare ale bunului mobil care face obiectul contractului” se completează cu informații conform contractului de închiriere.

Casetele „Data” și „Perioada contractului” se completează sub forma zz/ll/aaaa.

În situația în care prin contractul de locațiune s-a prevăzut prelungirea tacită/automată a acestuia, nu se completează data de sfârșit (caseta „până la”).

Caseta „Moneda” se completează cu codul ISO al monedei [RON (LEU), EUR].

Caseta „Adresa bunului imobil care face obiectul contractului” se completează cu adresa completă a bunului imobil.

Caseta „Date de identificare ale bunului mobil care face obiectul contractului” se completează cu date de identificare ale bunului mobil (de exemplu: număr de înmatriculare, serie șasiu, serie certificat etc.).

Subsecțiunea b. „Modificări ale contractului de locațiune”

Se completează numai în cazul în care s-a bifat caseta „Modificare”.

Casetele „Contract conex nr. ”, „Data”, „Perioada contractului”, „Cuantumul chiriei lunare” și „Moneda” se completează cu informații conform actului adițional al contractului de închiriere.

Subsecțiunea c. „Încetarea contractului de locațiune” – se completează numai în cazul în care s-a bifat caseta „Încetare”.

Casetele „Documentul care atestă încetarea”, „Nr. ”, „Data”, „Perioada contractului” și „Motivul încetării” se completează cu informații conform actului de încetare a contractului

de închiriere.

Declarația este însoțită în mod obligatoriu de copia contractului de închiriere.

În cazul modificării/încetării, după caz, a contractului de locațiune, toate casetele de la secțiunea A. „Date de identificare a locatorului” și secțiunea B „Date despre contractul de locațiune” se completează în mod obligatoriu.

Urmăriți Botosani24.ro și pe ![]() Google News

Google News

Dacă ți-a plăcut articolul și vrei să fii la curent cu ce scriem:

ȘTIREA TA - Dacă ești martorul unor evenimente deosebite, fotografiază, filmează și trimite-le la Botosani24 prin Facebook, WhatsApp, sau prin formularul online.

Eveniment

Prima lună în care profesorii cu salarii mai mari de 6.000 de lei nu mai iau indemnizația de hrană

Administratie

Premierul Ilie Bolojan: Recesiunea tehnică este prețul tranziției către o economie solidă, nu o criză

Eveniment

MAI va monitoriza presa și rețelele sociale pentru a combate informațiile false despre buletinul electronic

Cât este salariul mediu net în România. A crescut dar nu a putut ține pasul cu inflația

Prima lună în care profesorii cu salarii mai mari de 6.000 de lei nu mai iau indemnizația de hrană

Premierul Ilie Bolojan: Recesiunea tehnică este prețul tranziției către o economie solidă, nu o criză

MAI va monitoriza presa și rețelele sociale pentru a combate informațiile false despre buletinul electronic

MOMENTUL DE CULTURĂ. CU GEORGICĂ MANOLE (429)

Controale la restaurante din Botoșani. Polițiștii au vizat muncitorii străini și prevenirea migrației ilegale

Dosar penal pentru un tânăr din Bălușeni care a fost prins beat la volan pe străzile din municipiul Botoșani

Economia României a intrat în recesiune tehnică: PIB în scădere două trimestre consecutiv, deși anul 2025 s-a încheiat pe plus

Bărbat de 38 de ani, din Hlipiceni, condamnat la închisoare cu executare pentru furt. Polițiștii l-au luat de acasă

Inspecții școlare generale în șase unități de învățământ din județul Botoșani

- Bărbat din Lupșa, prins de polițiști băut la volan. S-a ales cu dosar penal

- Inspecții școlare generale în șase unități de învățământ din județul Botoșani

- FOTO-VIDEO: Incendiu puternic pe DN1, la Veștem. O vulcanizare auto a fost cuprinsă de flăcări. ISU Sibiu intervine cu mai multe autospeciale

- Economia României a intrat în recesiune tehnică: PIB în scădere două trimestre consecutiv, deși anul 2025 s-a încheiat pe plus

Taxa pe gunoi, cea mai mare povară pentru botoșăneni: Primăria Botoșani caută soluții să o reducă sub 26 de lei/persoană

VIDEO. 2025, investiții record la Rădăuți-Prut: Școală modernizată, locuințe pentru tineri și infrastructură rutieră în plin proces de finalizare

Comuna Avrămeni încheie un an plin de investiții: Asfaltări pe 10,7 km, centru de zi, sistem de supraveghere și un nou parc fotovoltaic

Orașul Darabani încheie încă un an bun: Școală nouă, spații verzi modernizate și proiecte importante finalizate

Bucurie la Albești și Tudor Vladimirescu: Profesorii și elevii au transformat Ziua Națională într-o adevărată sărbătoare

VIDEO: Profesorii navetiști, călătorii infinitului. Imagini superbe surprind diminețile celor care duc școala mai departe

Hănești în 2025: Drumuri modernizate, apă aproape finalizată și noi spații de agrement. Primarul Costel Matei: A fost un an bun

-

Economie3 ani ago

Economie3 ani agoManagerul celei mai puternice companii de la Botoșani s-a sinucis

-

Eveniment3 ani ago

Eveniment3 ani agoCe se poate construi fără autorizație. Noi reguli pentru avizarea documentelor

-

Eveniment3 ani ago

Eveniment3 ani agoFOTO: Biserica Ortodoxă este în DOLIU. Un preot îndrăgit, profesor universitar, și-a pierdut viața într-un accident cumplit

-

Eveniment4 ani ago

Eveniment4 ani agoFOTO: „Doamne, îndură-te de bătrâni, de tineri, de pruncii de la sân!”. Sute de oameni s-au rugat în genunchi la Buzeni

-

Actualitate3 ani ago

Actualitate3 ani agoDe la 1 august sau 1 septembrie 2023 salariul minim ar putea crește din nou

-

Actualitate3 ani ago

Actualitate3 ani agoFiica unor profesori de excepție din Botoșani a luat 10 la TITULARIZARE, una dintre cele șase note maxime la nivel național

-

Eveniment4 ani ago

Eveniment4 ani agoPlânge dealul, plânge valea: „Mor animalele de sete”. Aproape un sfert din judeţul Botoşani în pragul disperării din cauza apei

-

Eveniment3 ani ago

Eveniment3 ani agoFOTO: Un autobuz cu pasageri a luat foc în mers