Cultura

MOMENTUL DE CULTURĂ. CU GEORGICĂ MANOLE (413)

Urmăriți Botosani24.ro și pe ![]() Google News

Google News

Dacă ți-a plăcut articolul și vrei să fii la curent cu ce scriem:

ȘTIREA TA - Dacă ești martorul unor evenimente deosebite, fotografiază, filmează și trimite-le la Botosani24 prin Facebook, WhatsApp, sau prin formularul online.

Eveniment

ANAF pune tunurile pe veniturile din platforma OnlyFans. Șeful Fiscului anunță noi controale la românii cu averi nejustificate

Educație

Elevele Școlii Gimnaziale Rădăuți-Prut, locul II la ONSȘ fotbal U14, după o finală intensă cu echipa din Darabani

Eveniment

CNAIR: Circulația pe drumurile naționale din zona Moldovei se desfășoară fără blocaje cauzate de starea vremii

PFA sau SRL în 2026? O analiză comparativă, cu avantaje și dezavantaje, a fost realizată pentru Alba24, de un expert în domeniul economic.

A alege între desfășurarea de activități antreprenoriale în cadrul unei Persoane Fizice Autorizate (PFA) sau în cadrul unei societăți comerciale (cum este de exemplu o societate cu răspundere limitată, SRL) impune cunoașterea avantajelor și dezavantajelor ambelor tipuri de afaceri.

Alegerea înființării unui PFA în detrimentul unei societăți comerciale se bazează pe o serie de beneficii strategice, în special pentru cei care apreciază independența și simplitatea administrativă.

Cum se înființează un PFA și câte tipuri de PFA există? Cum să îl alegeți pe cal care vi se potrivește cel mai bine

Înființarea unui PFA se realizează diferențiat, în funcție de categorie – PFA simplu (să îl numim standard) sau PFA specific profesiilor liberale (medici, avocați, experți contabili, arhitecți etc.). În cazul unui PFA nu este necesară blocarea unei sume de bani la deschidere, nefiind nevoie de capital social (așa cum este necesar în cazul unui SRL). Acesta ar fi un prim avantaj în favoarea PFA.

1. PFA înregistrat și autorizat la Oficiul Registrului Comerțului. Dosarul trebuie să includă: dovada sediului profesional, declarații pe propria răspundere privind normele de funcționare, dovada pregătirii profesionale și verificarea disponibilității denumirii (care cuprinde numele și prenumele titularului). Un PFA poate avea maxim 5 clase de activități (coduri CAEN) și poate angaja cel mult 3 persoane.

2. Profesiile liberale (medici, avocați, experți contabili, arhitecți etc.) pot să-și înființeze PFA-uri prin înscrierea în registrele ținute de organismele profesionale (Barouri, Colegiul Medicilor, CECCAR etc.).

Persoana fizică devine activă în domeniu după ce este primită în respectivul organism profesional sau autoritate care are rol de reglementare și supraveghere.

Deși dreptul de practică vine de la ordinul profesional, dacă activitatea nu presupune înregistrarea la registrul comerțului, persoana depune declarația de înregistrare fiscală direct la ANAF pentru obținerea Codului de Înregistrare Fiscală.

După înființare, PFA-ul trebuie să își aleagă regimul fiscal, care poate fi la normă de venit sau sistem real.

Ceea ce este numit adesea „PFA simplu” se referă la impozitarea pe normă de venit, un sistem care nu necesită evidența cheltuielilor.

Acest sistem se aplică doar dacă activitatea desfășurată se regăsește în nomenclatorul activităților (CAEN) publicat anual de ANAF.

Un PFA poate aplica acest regim doar dacă în anul fiscal anterior a realizat un venit brut anual care nu depășește echivalentul în lei al sumei de 25.000 euro (calculat la cursul de schimb mediu anual comunicat de BNR).

PFA-urile la normă de venit au obligația să completeze numai partea referitoare la venituri din Registrul de evidență fiscală și nu au alte obligații privind evidența contabilă.

Excluderile care nu au dreptul să deschidă PFA la normă de venit sunt profesiile liberale (medici, avocați, experți contabili, arhitecți etc.) sunt excluse prin lege de la norma de venit și sunt obligate să funcționeze în sistem real.

Un PFA intră în sistem real de impozitare în trei situații:

1. Prin opțiune voluntară – contribuabilul poate alege acest sistem prin completarea corespunzătoare a Declarației unice (formularul 212). Odată exercitată, opțiunea este obligatorie pentru o perioadă de 2 ani fiscali consecutivi.

2. Prin efectul legii (depășirea plafonului) – dacă un PFA la normă de venit depășește pragul de 25.000 euro venit brut într-un an, acesta are obligația de a trece la sistemul real începând cu anul fiscal următor.

3. Prin natura activității – dacă PFA-ul desfășoară o activitate care nu este în nomenclatorul pentru norma de venit sau este o profesie liberală, determinarea venitului în sistem real este singura opțiune legală.

Dacă un PFA în sistem real dorește să revină la norma de venit după expirarea celor 2 ani, trebuie să aveți în vedere următoarele reguli:

– Reînnoirea automată a sistemului real. Dacă după expirarea celor 2 ani nu solicitați în mod expres revenirea la sistemul anterior, opțiunea pentru sistemul real se consideră reînnoită automat pentru o nouă perioadă de 2 ani.

– Procedura de revenire la normă de venit. Pentru a reveni la norma de venit, trebuie să completați corespunzător Declarația unică (formularul 212) aferentă veniturilor realizate în anul următor expirării perioadei de 2 ani.

– Termenul limită. Cererea de revenire (prin Declarația unică) trebuie depusă până la termenul legal, care este, de regulă, data de 25 mai inclusiv a anului respectiv.

– Condiția plafonului de venit. Revenirea este posibilă doar dacă în anul fiscal anterior nu ați înregistrat un venit brut anual mai mare decât echivalentul în lei al sumei de 25.000 euro. Dacă depășiți acest prag, sunteți obligat să rămâneți în sistem real.

– Eligibilitatea activității. Trebuie ca activitatea dumneavoastră să fie în continuare inclusă în nomenclatorul activităților pentru care se pot stabili norme de venit și să nu fie o profesie liberală, deoarece acestea din urmă sunt obligate prin lege la sistemul real.

Aveți o „fereastră” în care se poate opta pentru revenire din sistemul real la norma de venit doar la finalul fiecărui ciclu de 2 ani de sistem real, prin depunerea declarației la termenul prevăzut de lege și cu respectarea plafonului de venit.

PFA sau SRL în 2026? Cum se diferențiază din punct de vedere fiscal. Ce taxe ai de plătit la fiecare dintre ele

Din punct de vedere fiscal, diferențele dintre o Persoană Fizică Autorizată (PFA) și o societate comercială sunt semnificative, vizând modul de calcul al impozitului, contribuțiile sociale și accesul la profit sau la câștigul obținut.

1. Sistemul de impozitare:

– La PFA-urile în sistem real, impozitul pe venit este de 10% și se aplică asupra venitului net anual (venit brut impozabil minus cheltuieli deductibile – în cheltuielile deductibile sunt incluse și CAS și CASS), determinat în sistem real pe baza datelor din contabilitate și justificate prin documente.

-La PFA-urile cu normă de venit, impozitul de 10% se aplică la o sumă fixă stabilită de ANAF în funcție de codurile ocupațiilor, indiferent de venitul real, dacă activitatea se încadrează în nomenclatorul specific și nu depășește pragul de 25.000 euro anual.

– La societățile comerciale de tip microîntreprinderi, impozitul pe venit de 1% se aplică asupra veniturilor totale (cifra de afaceri), nu asupra profitului net.

Pentru a rămâne microîntreprindere, societatea trebuie să aibă cel puțin un salariat și venituri sub un anumit plafon (100.000 euro din 2026).

La societățile comerciale care nu sunt microîntreprinderi, impozitul de 16% se aplică asupra profitului impozabil (diferență între venituri impozabile și cheltuieli deductibile).

2. Contribuțiile sociale (CAS și CASS):

La PFA-uri, cota de CAS – contribuția la asigurări sociale este de 25%. Este obligatorie dacă veniturile depășesc pragul de 12 salarii minime brute pe țară.

Dacă venitul net anual este între 12 şi 24 salarii minime brute pe ţară, cota de 25% CAS se aplică la baza minimă de 12 salarii minime.

Dacă venitul net anual este peste 24 salarii minime brute, CAS se datorează 25% aplicat la baza minimă de 24 salarii minime.

Dacă venitul net anual este sub pragul de 12 salarii minime brute pe țară, nu există obligația de a plăti CAS, dar se poate opta în mod voluntar pentru asigurare în sistemul public de pensii.

Plafoanele menționate, de 12 sau 24 de salarii minime se vor raporta la salariul minim brut în vigoare de la data de 25 mai a anului următor celui pentru care se realizează raportarea.

Perioada în care un PFA desfășoară activitate și achită contribuția la asigurări sociale este considerată vechime în muncă dacă veniturile nete anuale ale PFA sunt cel puțin egale cu 12 salarii minime brute pe țară.

- La PFA-uri, cota de CASS – contribuția la asigurări sociale de sănătate este de 10%. Baza anuală de calcul este egală cu venitul net realizat, dar nu poate depăși plafonul de 60 de salarii minime brute pentru raportările anului 2025 sau 72 de salarii minime brute pentru raportările anului 2026. Dacă venitul este sub 6 salarii minime, se datorează o contribuție a cărei bază de calcul este de 6 salarii minime, cu anumite excepții (ex. dacă persoana are și venituri din salarii).

- La societățile comerciale, contribuțiile sociale se datorează doar pentru salarii. Societatea, ca angajator, reține și plătește CAS (25%) și CASS (10%) din salariul brut al angajatului, la care se adaugă contribuția asiguratorie pentru muncă de 2,25%.

Cum ai acces la banii din PFA? Dar la cei produși într-un SRL?

Accesul la profit / câștig și impozitul pe dividende. Spre deosebire de o societate comercială, la care în calitate de asociat sau acționat trebuie să aștepți distribuirea dividendelor din profitul net obținut, la PFA ai acces imediat la încasări, “profitul, câștigul” fiind deja al tău după plata impozitului pe venit (10%) și a contribuțiilor sociale și de sănătate, fără taxe sau justificări suplimentare de retragere a sumelor.

Spre deosebire de o societate comercială (de exemplu SRL), într-un PFA nu există o separare legală între „banii afacerii” și „banii titularului de PFA”.

Toate veniturile obținute din activitatea PFA-ului sunt proprietatea directă a persoanei fizice.

Titularul PFA poate utiliza sumele încasate în scop personal chiar în momentul în care acestea intră în cont sau în casierie, cu respectarea următoarelor etape fiscale.

Se calculează venitul net – PFA-urile în sistemul real calculează diferența dintre venitul brut (încasări) și cheltuielile deductibile (plăți efectuate în scopul activității).

Asupra acestui venit net (sau asupra normei de venit în cazul PFA-urilor la normă de venit) se aplică o cotă de impozit de 10%.

Dacă se depășesc pragurile legale mai sus menționate, titularul de PFA datorează Contribuția de asigurări sociale (CAS) și Contribuția de asigurări sociale de sănătate (CASS).

După ce și-a estimat și achitat aceste obligații prin intermediul Declarației unice (depuse la ANAF anual), restul sumelor pot fi cheltuite de titular fără a mai fi nevoie de vreo procedură suplimentară.

Acesta este punctul critic de diferențiere față de societăți. La un SRL, profitul aparține firmei, iar pentru ca banii să ajungă la asociați, trebuie parcursă procedura de distribuire a dividendelor, care presupune reținerea unui impozit pe dividende de 16% (cotă aplicabilă începând cu 2026, în timp ce în anul 2025 cota a fost de 10%).

Titularul PFA evită acest al doilea nivel de taxare, deoarece venitul său este deja taxat ca venit al persoanei fizice, nu al unei entități separate.

Cum se ține evidența contabilă la cele două forme de organizare

- La PFA-uri, contabilitatea în partidă simplă presupune completarea Registrului de evidență fiscală și a Registrului de încasări și plăți.

- La societățile comerciale, se conduce o contabilitate mult mai complexă, în partidă dublă, și există obligația de a depune situații financiare anuale.

Dincolo de aspectele fiscale, titularul PFA răspunde cu întreg patrimoniul personal pentru datoriile afacerii dacă bunurile afacerii nu sunt suficiente, în timp ce la societate de tip SRL răspunderea este limitată la capitalul social.

Răspunderea în cazul unui PFA implică riscuri majore pentru bunurile personale ale titularului, deoarece, spre deosebire de o societate comercială cu răspundere limitată, nu există o separare totală între patrimoniul afacerii și cel personal în fața creditorilor și apare:

1. Răspunderea nelimitată pentru datorii. Titularul PFA răspunde pentru obligațiile asumate în cadrul activității economice în primul rând cu bunurile din patrimoniul de afectațiune, adică acele bunuri pe care le-a declarat special ca fiind destinate afacerii.

Totuși, dacă aceste bunuri nu sunt suficiente pentru satisfacerea creanțelor (datoriilor), creditorii pot trece la urmărirea celorlalte bunuri ale debitorului, adică a patrimoniului personal care nu are legătură cu activitatea profesională.

Această regulă se bazează pe prevederile Codului civil referitoare la răspunderea patrimonială.

2. Răspunderea pentru obligațiile fiscale. Persoana fizică ce deține un PFA are calitatea de contribuabil și este direct responsabilă pentru calcularea și plata impozitului pe venit, a contribuțiilor de asigurări sociale (CAS) și a contribuțiilor de asigurări sociale de sănătate (CASS).

În plus, un plătitor de taxe poartă întreaga răspundere pentru plata la termen a taxelor și depunerea declarațiilor aferente.

Mai mult, dacă PFA-ul a fost înregistrat în scopuri de TVA, eventuala anulare a înregistrării nu îl exonerează pe titular de răspunderea pentru orice acțiune sau datorie fiscală apărută anterior datei anulării.

3. Riscuri în caz de insolvență. În situația în care PFA-ul nu își mai poate plăti datoriile, acesta va fi supus procedurii simplificate de insolvență prevăzute de lege.

Această procedură poate conduce la lichidarea bunurilor pentru acoperirea datoriilor, inclusiv a celor din afara patrimoniului de afectațiune, dacă acesta este insuficient.

4. Responsabilitatea în calitate de angajator. Dacă PFA-ul are personal angajat (maximum 3 persoane), titularul este direct răspunzător pentru calcularea, reținerea și plata impozitului pe salarii și a tuturor contribuțiilor sociale aferente angajaților.

Orice eroare în acest proces atrage răspunderea personală a titularului PFA în fața autorităților fiscale.

Riscul principal constă în faptul că, în cazul unui eșec al activității din cadrul PFA sau al unor erori fiscale, întregul patrimoniu personal (casă, mașină personală, conturi de economii etc.) poate fi executat silit pentru a acoperi obligațiile neîndeplinite ale PFA-ului.

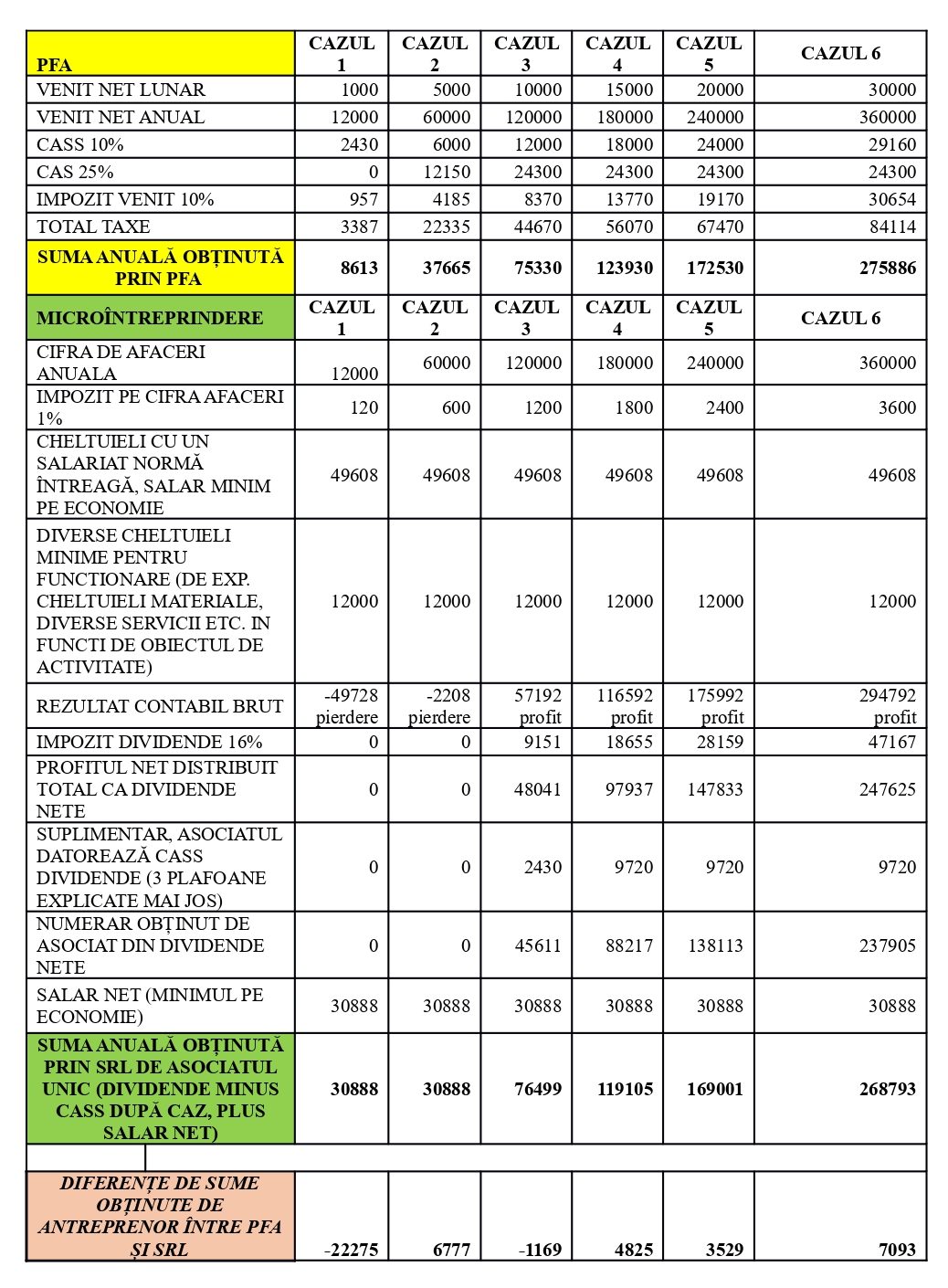

PFA sau SRL în 2026? Simulare cu cifre concrete

Pentru o mai bună înțelegere a fenomenului, încheiem cu o mică simulare practică. ANAF publică periodic anumite ghiduri în domeniu, însă acestea nu sunt actualizate în timp real în raport cu legislația fiscală extrem de dinamică. Vezi detalii aici.

Presupunem că un mic antreprenor, care estimează că din activitatea lui va realiza venituri lunare de diverse valori, vrea decidă care este cea mai bună alegere între PFA și SRL.

Tabelul comparativ de mai jos îl va ajuta să ia o decizie argumentată.

Analiza comparativă anuală prezintă povara fiscală a unui PFA față de cea a unei societăți comerciale de tip SRL (microîntreprindere), arătând exact cu ce sumă “rămâne în mână” la finalul anului titularul PFA, față de asociatul din microîntreprindere.

Simularea acestui studiu de caz a fost realizată în condițiile în care activitatea societății comerciale ar putea fi desfășurată doar de către un singur salariat (antreprenorul salarizat cu minim pe economie) și cu cheltuieli minime de funcționare simulate la 1000 lei lunar.

De reținut este faptul că asociatul din cadrul societății comerciale analizate, dacă obține dividende brute mai mici decât 6 salarii minime (6*4050 lei), nu datorează CASS suplimentar, însă, dacă obține dividende brute mai mari decât 6 salarii minime și mai mici decât 12 salarii minime, va datora suplimentar CASS calculat la 6 salarii (2430 lei), iar dacă obține dividende brute mai mari decât 12 salarii minime și mai mici decât 24 salarii minime, va datora suplimentar CASS calculat la 12 salarii (4860 lei).

În cazul în care obține dividende brute mai mari decât 24 salarii minime, va datora suplimentar CASS calculat la 24 salarii (9720 lei).

PFA sau SRL în 2026. Comparație

Decizia alegerii între un PFA și o societate comercială pentru un antreprenor este una dependentă de specificul afacerii, iar apelul la un specialist este important pentru identificarea celei mai eficiente structuri și mod de organizare.

Profesor universitar dr. Adela Socol – contributor Alba24

ANAF pune tunurile pe veniturile din platforma OnlyFans. Șeful Fiscului anunță noi controale la românii cu averi nejustificate

Elevele Școlii Gimnaziale Rădăuți-Prut, locul II la ONSȘ fotbal U14, după o finală intensă cu echipa din Darabani

CNAIR: Circulația pe drumurile naționale din zona Moldovei se desfășoară fără blocaje cauzate de starea vremii

PFA sau SRL în 2026? Analiză comparativă, cu avantaje și dezavantaje

COD GALBEN de ger pentru județul Botoșani. Temperaturile minime se vor situa între minus 20 și minus 9 grade, cu ger

Un cutremur slab, de magnitudine 3,2, s-a produs vineri seara în județul Vrancea

VIDEO: Percheziții la Cristinești! Ce au găsit oamenii legii în casa unui tânăr de 23 de ani

Românii vulnerabili vor primi 1.200 de lei pe an pentru energie și gaze. Ce măsuri vor înlocui plafonarea facturilor. SURSE

ANAF va avea o divizie de criptomonede, în premieră. Va urmări cazurile de fraudă și spălare de bani

Incendiu la Teioasa, Darabani. Două persoane au primit îngrijiri la fața locului. O familie are nevoie de sprijinul semenilor

- Veste bună pentru Jaqueline Cristian. Prima adversară la Transylvania Open nu ajunge la Cluj. A câștigat un turneu în Filipine

- Elevele Școlii Gimnaziale Rădăuți-Prut, locul II la ONSȘ fotbal U14, după o finală intensă cu echipa din Darabani

- Închisoare cu executare pentru un bărbat care a avut parte de o ”aventură cu iz penal” pe o stradă din Alba Iulia. Ce a făcut

- Fost ofițer, de 68 de ani, arestat la domiciliu în Gârbău, pentru agresiune sexuală asupra unei fete de 17 ani. Ce i-a făcut

Taxa pe gunoi, cea mai mare povară pentru botoșăneni: Primăria Botoșani caută soluții să o reducă sub 26 de lei/persoană

VIDEO. 2025, investiții record la Rădăuți-Prut: Școală modernizată, locuințe pentru tineri și infrastructură rutieră în plin proces de finalizare

Comuna Avrămeni încheie un an plin de investiții: Asfaltări pe 10,7 km, centru de zi, sistem de supraveghere și un nou parc fotovoltaic

Orașul Darabani încheie încă un an bun: Școală nouă, spații verzi modernizate și proiecte importante finalizate

Bucurie la Albești și Tudor Vladimirescu: Profesorii și elevii au transformat Ziua Națională într-o adevărată sărbătoare

VIDEO: Profesorii navetiști, călătorii infinitului. Imagini superbe surprind diminețile celor care duc școala mai departe

Hănești în 2025: Drumuri modernizate, apă aproape finalizată și noi spații de agrement. Primarul Costel Matei: A fost un an bun

-

Economie3 ani ago

Economie3 ani agoManagerul celei mai puternice companii de la Botoșani s-a sinucis

-

Eveniment3 ani ago

Eveniment3 ani agoCe se poate construi fără autorizație. Noi reguli pentru avizarea documentelor

-

Eveniment3 ani ago

Eveniment3 ani agoFOTO: Biserica Ortodoxă este în DOLIU. Un preot îndrăgit, profesor universitar, și-a pierdut viața într-un accident cumplit

-

Eveniment4 ani ago

Eveniment4 ani agoFOTO: „Doamne, îndură-te de bătrâni, de tineri, de pruncii de la sân!”. Sute de oameni s-au rugat în genunchi la Buzeni

-

Actualitate3 ani ago

Actualitate3 ani agoDe la 1 august sau 1 septembrie 2023 salariul minim ar putea crește din nou

-

Actualitate3 ani ago

Actualitate3 ani agoFiica unor profesori de excepție din Botoșani a luat 10 la TITULARIZARE, una dintre cele șase note maxime la nivel național

-

Eveniment4 ani ago

Eveniment4 ani agoPlânge dealul, plânge valea: „Mor animalele de sete”. Aproape un sfert din judeţul Botoşani în pragul disperării din cauza apei

-

Eveniment3 ani ago

Eveniment3 ani agoFOTO: Un autobuz cu pasageri a luat foc în mers